Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Die Erzeugerpreise am niedersächsischen Getreidemarkt halten sich vorwiegend konstant mit einzelnen Negativtendenzen und wenig Umsatz. Aufgrund der leicht sinkenden Preise wird insgesamt weniger Qualitäts- und Futtergetreide von landwirtschaftlichen Betrieben abgegeben. Aktuell ist allerdings nicht damit zu rechnen, dass der Preis stark zurückgeht, da die Nachfrage nach Exporten hoch ist. Günstiges Getreide aus der Ukraine und Russland haben genau wie die Unruhen in China jedoch einen negativen Einfluss auf den Weltmarkt.

Der Markt für Speisekartoffeln kommt auch zum Monatswechsel nicht in Schwung und die Preise bewegen sich etwa auf Vorwochenniveau. Da die Nachfrage weiter gering bleibt, ist das Angebot weiter ausreichend. Aufgrund geringer Verkaufszahlen hat der Einzelhandel regional Werbeaktionen gestartet, um den Absatz ein wenig anzuregen. Darüber hinaus sollte das bald beginnende Weihnachtsgeschäft zu weiteren Impulsen am Markt führen. Obwohl stellenweise von Problemen mit vorzeitiger Keimung berichtet wird, ist insgesamt von guter Qualität die Rede. Partien mit optischen Mängeln werden über Schälbetriebe vermarktet. Bei der Industrieware liegt der Fokus weiter auf den Kontrakten mit ebenfalls unveränderten Preisen.

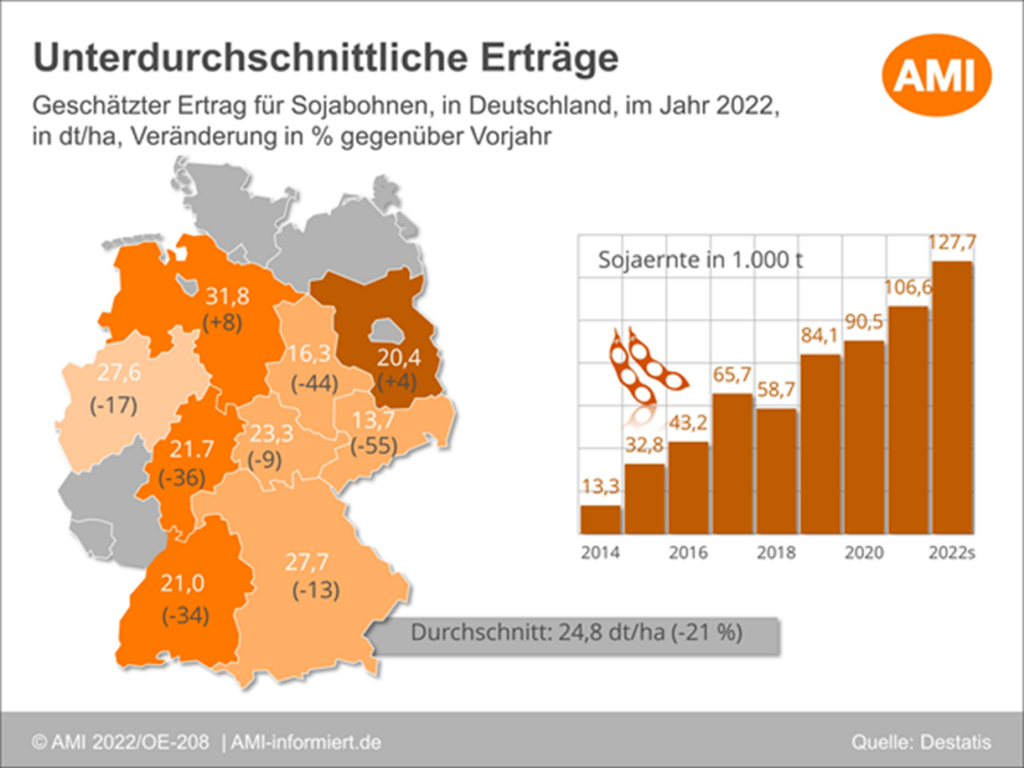

Deutschlandweit im Vergleich zum Vorjahr starke Ertragseinbußen bei Sojabohnen. Niedersachsen und Brandenburg legen zu. Sojaernte in Deutschland steigt im Jahresvergleich weiter.

Die Sojaernte fällt 2022 mit geschätzten 127.700 t etwa 16,5 % stärker aus als im Vorjahr. Dies bestätigt den Trend der stetig steigenden Anbaufläche in Deutschland. Die Erträge fallen indes stark unter die Vorjahreswerte. Deutschlandweit sinkt der Ertrag mit um 21 % auf durchschnittlich 24,8 dt/ha. In Niedersachsen stieg der Wert hingegen um etwa 8 % im Vergleich zu 2021 auf 31,8 dt/ha.

Bei ruhiger Mischfutternachfrage ist der Bedarf der Futtermittelhersteller nicht drängend. Vereinzelt werden kleinere Mengen bis zum Jahresende geordert. Mit den schwankenden Kursen flaut das Kaufinteresse der Verarbeiter für Partien zur Lieferung 2023 ab, zumal die Hoffnung der Käufer auf weiteren Preisrückgang zunimmt. So wird am deutschen Kassamarkt das Geschäft mit Futtergetreide von Tag zu Tag zäher. Hohe Frachtkosten und die Konkurrenz von preisgünstigen Importen bremsen den überregionalen Handel mit deutschem Futtergetreide Richtung Beneluxländer. Aktuell ist der Erfassungshandel als Käufer am Markt und nimmt noch kleinere Mengen auf. Es kommt aber immer seltener zu nennenswerten Abschlüssen, denn die Preisvorstellungen der Käufer und Verkäufer gehen immer weiter auseinander.

Schwankende bis schwache Kurse treiben Preisvorstellungen auseinander. Geringe Nachfrage und verhaltenes Angebot versetzt Markt in weihnachtliche Ruhe.

In Paris zeigten sich die Weizenkurse zuletzt vergleichsweise stabil mit leichtem Plus. Der Fronttermin lag mit 326,50 EUR/t marginal unter Vorwochenlinie. Demgegenüber hat die in der Vorwoche vorherrschende Preisschwäche für Getreide die Abgabebereitschaft spürbar gebremst. Nur vereinzelt sind Erzeuger aktiv geworden, aber es handelt sich in der Regel um kleinere Teilmengen für den vorderen Bedarf, langfristige Termine bleiben zumeist unberücksichtigt. Auch die Ernte 23 rutscht langsam aus dem Fokus, dennoch macht sich Angst vor weiter fallenden Preisen breit und so werden für die kommende Ernte überschaubare Mengen von Erzeugerseite vermarktet. Handelsunternehmen sprechen bereits von vorweihnachtlicher Ruhe, die in jüngster Zeit selten so früh eingetroffen war. Es bleibt abzuwarten, ob es Impulse vom Weltmarkt schaffen werden, den heimischen Getreidemarkt aus dem Winterschlaf zu holen.

Auf Erzeugerstufe haben im Bundesdurchschnitt Qualitätsweizen zur sofortigen Lieferung knapp 3 EUR/t, Brotweizen gut 3 EUR/t, Brotroggen knapp einen und Braugerste fast 4,50 EUR/t verloren. Dinkel ist mit Preisen unter 200 EUR/t aktuell der große Verlierer am Markt. Kontraktpreise ex Ernte 23 aus Ostdeutschland werden kaum noch genannt.

Auf Großhandelsstufe zeigt sich Brotroggen bei sehr geringem Umsatz vergleichsweise preisstabil mit 302 EUR/t franko, auch wenn zwischenzeitlich die Marke von 300 EUR/t erreicht worden war, lag er zuletzt wieder auf Vorwochenlinie. Brotweizen fiel an der Rheinschiene um 4-5 auf 331-332 EUR/t franko. In Hamburg wird nur noch von 326 EUR/t für Brotweizen gesprochen, die 330 EUR/t werden für Qualitätsweizen genannt. Braugerste verlor 2 auf 397 EUR/t franko Oberrhein und für Lieferungen ex Ernte werden 391 EUR/t gefordert, 4 EUR/t weniger als noch in der Vorwoche.

Der bereits im Oktober eingeläutete Rückgang der Düngemittelpreise setzt sich fort. Das Angebot ist weltweit deutlich gestiegen und steht einer verhaltenen Nachfrage gegenüber.

Europäische Düngemittelproduzenten erhöhen angesichts stark gesunkener Gaspreise ihre Produktionsmengen, teils laufen nach Stillstand die Produktionslinien zumindest teilweise wieder an. Hohe heimische Düngemittelpreise und teils knappe Verfügbarkeit haben zu veränderten Warenströmen geführt. Die Vielfalt der Herkunftsländer hat sich insbesondere bei den Stickstoffschwefeldüngern deutlich erhöht. Hierzulande sind viele Landwirte für die erste und teilweise zweite Stickstoffgabe im Frühjahr bereits gut versorgt. Wer angesichts der hohen Kosten noch Bedarf hat, hält sich im fallenden Markt zurück und wartet ab. Die Preise für Phosphor- und Kalidüngemittel sind im Vergleich zum Monat Oktober spürbar zurückgegangen. Diammonphosphat wird derzeit am heimischen Markt im Schnitt für 885 EUR/t im Streckengeschäft angeboten. Im Oktober lagen die Forderungen noch knapp 125 EUR/t höher. Die Nachfrage nach Phosphordüngemitteln ist deutlich zurückgegangen, wer muss, spart beim Grunddünger. Kornkali liegt auf einem Preisniveau von 588 EUR/t und somit 70 EUR/t niedriger als Ende Oktober. Im Vorjahreszeitraum lag der Preis noch bei 370 EUR/t.

Trotz zwischenzeitlichem Langzeittief scheint die Abwärtsbewegung am Markt vorerst gebremst zu sein.

Die Abwärtsbewegung der Notierungen für Raps an der Pariser Börse hält am 01. Dezember 2022 ein wenig inne. So erreichten die europäischen Rapskurse zwar zwischenzeitlich mit 584,25 EUR/t den tiefsten Stand seit dem 21. September 2022, haben sich aber momentan auf diesem Niveau stabilisiert. Der Novembertermin 2023 steht aktuell noch bei 583,50 €.

Auslöser für den deutlichen Kursrückgang waren die jüngsten Entwicklungen in China. Angesichts steigender Infektionszahlen veranlasste das Reich der Mitte erneute Abriegelungen einiger Metropolen. Das dürfte die Nachfrage nach Rohstoffen deutlich schmälern, was auch die Rohölnotierung belastete, die damit ihrerseits Druck auf die Ölsaatenkurse ausübte. Hinzu kommt, dass der festere Euro die Wettbewerbsfähigkeit europäischer Ware schmälert. Unterdessen korrigierte die EU-Kommission ihre bisherige Ernteschätzung 2023 um 144.400 t auf 19,4 Mio. t nach unten, was immer noch rund 2,3 Mio. t mehr wären als 2022. Ausschlaggebend für die Kürzung ist die aktuell nur noch auf 260.0000 t avisierte Rapsernte in Spanien. Im Vormonat war noch von knapp 400.000 t ausgegangen worden.

Angesichts der deutlichen Abwärtskorrekturen läuft der Umsatz am Rapsmarkt weiterhin auf Sparflamme. Entsprechend gering bleibt auch die Abgabebereitschaft der Erzeuger. Nur vereinzelt werden aus Sorge vor weiterem Preisverfall kleine Teilmengen aus der Ernte 22 und ex Ernte 23 vermarktet. In dem fallenden Markt bleibt jedoch auch die Nachfrage gering. Käufer hoffen auf weitere Preisrücknahmen und warten die weitere Entwicklung ab. Indes sind die Feldarbeiten bis auf kleine Restarbeiten vollständig abgeschlossen. Der Zustand der Wintersaaten wird als gut bis sehr gut bewertet.

Angesichts rückläufiger Terminmarktnotierungen wurden die Gebote für Raps auf Großhandelsstufe nach unten korrigiert. Mit 601 EUR/t sind franko Niederrhein für prompte Partien rund 21 EUR/t weniger möglich als noch in der Woche zuvor. Franko Hamburg werden mit 591 rund 19 EUR/t weniger genannt.

Auch die Erzeugerpreise für Raps der Ernte 22 wurden deutlich zurückgenommen. So werden aktuell im Bundesdurchschnitt 568,60 EUR/t genannt, 15,90 EUR/t weniger als noch in der Woche zuvor. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 535 bis 600 EUR/t. Zum gleichen Zeitpunkt im Vorjahr kostete Raps noch 651 EUR/t und damit noch rund 14 % mehr. Auch die Vorkontraktpreise der Ernte 23 wurden deutlich zurückgenommen. Mit 556,30 (530-580) EUR/t werden rund 19,20 EUR/t weniger verlangt als noch in der vergangenen Woche.

Das Bundesinformationszentrum Landwirtschaft (BZL) hat zusammen mit Experten vier Broschüren zu zukunftsfähigen „Gesamtbetrieblichen Haltungskonzepten“ für Schwein, Rind und Geflügel, in den neben dem Aspekt der Wirtschaftlichkeit auch die Umweltwirkungen und gesellschaftlichen Ansprüche behandelt werden. Die beiden Broschüren „Gesamtbetriebliches Haltungskonzept Schwein“ für Mastschweine sowie Sauen und Ferkel zeigen jeweils über 15 Planungsbeispiele mit Grundriss und Schnitt. Die entwickelten Stallmodelle betrachten dabei unter anderem Buchtenstruktur, Platzangebot, Liegeflächengestaltung sowie Fütterungs-, Entmistungs- und Stallklimatechnik. Die Fachleute bewerteten das GHK Sauen und Ferkel zudem unter Berücksichtigung des zusätzlichen Arbeitszeitbedarfs, der sich durch die Haltung unkupierter Schweine, der Gruppenhaltung von Sauen sowie durch Auslauf und Beschäftigungsfutter ergibt.

Die jeweiligen Broschüren finden Sie im kostenlosen Download unter