Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

18.10.2024

Öffentliche Anhörung zum Tierschutzgesetz Geflügel

Diesen Montag fand die öffentliche Anhörung des Ausschusses für Ernährung und Landwirtschaft zur Novelle des Tierschutzgesetzes statt. Die Fraktionen luden dazu Sachverständige der Branchen ein. Für den Deutschen Bauernverband (DBV) nahm Generalsekretär Bernhard Krüsken und für den Bayerischen Bauernverband (BBV) Isabella Timm-Guri teil. Des Weiteren waren Vertreter von Tierschutzverbänden, die Bundesbeauftragte für Tierschutz, Ariane Kari, Dr. Barbara Felde, stellvertretende Vorsitzende der Deutschen Juristischen Gesellschaft für Tierschutzrecht e. V. und Dr. Andreas Palzer vom Bundesverband Praktizierender Tierärzte geladen.

Der DBV lehnte den Entwurf ab und warnte vor wirtschaftlichen Folgen und der Verlagerung der Tierhaltung ins Ausland. Es stünde außer Frage, einen ausgewogenen Ansatz zu finden, der sowohl die berechtigten Anliegen des Tierschutzes als auch die Realitäten und Herausforderungen in der landwirtschaftlichen Praxis berücksichtige. Der BBV betonte, dass besonders kleinere Betriebe im Süden Deutschlands, die auf die Anbindehaltung angewiesen sind, wahrscheinlich aufgeben würden. Dr. Andreas Palzer kritisierte die geplanten Änderungen als „Symbolpolitik“. Er bemängelte, dass Maßnahmen wie jene zum Schwänzekupieren, Tierleid sogar verschlimmern könnten. Zudem kritisierte er unnötige Bürokratie und bezeichnete die Liste der Symptome für Qualzuchten als willkürlich und ineffektiv. Ariane Kari kritisierte die Abschwächungen im Entwurf durch bereits gemachte Zugeständnisse, z.B. im Bereich Anbindehaltung. Tierschutzorganisationen kritisierten den Entwurf als unzureichend. Sie forderten in fast allen Bereichen weitere Verschärfungen. Dr. Barbara Felde nannte den Entwurf teilweise verfassungswidrig, da das Staatsziel Tierschutz nicht ausreichend berücksichtigt wird. Die Beratungen zum Gesetzentwurf über die Änderung des Tierschutzgesetzes werden in einer der nächsten nicht öffentlichen Sitzung des Ausschusses für Ernährung und Landwirtschaft fortgesetzt. Danach wird dieser Ausschuss eine Beschlussempfehlung vorlegen, über die dann im Bundestag entschieden wird.

18.10.2024

HPAI trifft Geflügelbetriebe weltweit Geflügel

Die Weltorganisation für Tiergesundheit (WOAH) hat ihren Bericht zur hochpathogenen Aviären Influenza (HPAI) für den Zeitraum vom 24. August bis 27. September 2024 veröffentlicht. Darin wird die weltweite Lage der Vogelgrippe beschrieben, basierend auf Berichten betroffener Länder. In den fünf Wochen wurden weltweit 13 neue HPAI-Ausbrüche in Geflügelbetrieben gemeldet, insbesondere in Asien, Europa und Amerika. Etwa 190.000 Tiere starben oder wurden vorsorglich getötet. Impfungen wurden in keinem der betroffenen Länder eingesetzt; stattdessen setzten diese auf strenge Biosicherheitsmaßnahmen und Überwachung, um die Ausbreitung zu kontrollieren. Laut dem Bericht breitet sich das Virus weiter aus, und im Jahr 2023 waren 88 Länder betroffen, mehr als in den Vorjahren. Besonders alarmierend ist die Ausbreitung in bisher unbetroffene Regionen wie Lateinamerika und die Antarktis. Mit Beginn der neuen HPAI-Saison im Oktober 2024 rechnet die WOAH mit steigenden Fallzahlen und empfiehlt verstärkte Überwachung und Prävention. Den vollständigen Bericht finden Sie hier: hpai-report-63.pdf (woah.org)

18.10.2024

Ukrainischer Eierproduzent baut neue Ställe Geflügel

Trotz des anhaltenden Krieges und wirtschaftlicher Unsicherheiten setzt der zweitgrößte Eierproduzent der Ukraine, Ovostar Union, den Bau neuer Aufzuchtställe fort. Das Projekt, mit einem Gesamtbudget von 3,8 Mio. US-Dollar, soll bis April 2025 fertiggestellt werden. Die Hauptproduktionsstandorte, Brütereien, Elterntierställe und die Aufzucht von Junghennen sind unbeschädigt und funktionstüchtig, und die Hauptauftragnehmer des Unternehmens erfüllen trotz des Krieges ihre Verpflichtungen. 2024 erzielte Ovostar Union einen Nettoumsatz von 64,2 Mio. US-Dollar, was einem Rückgang von 28 % im Vergleich zum Vorjahr entspricht. Der Gesamtbestand umfasste 7,6 Millionen Tiere, davon 6,2 Millionen Legehennen. Die Produktion belief sich auf 706 Millionen Eier, was einem Rückgang von 4 % entspricht. Ovostar Union ist nach WATTPoultry.com die zweitgrößte Eierproduktionsfirma in der Ukraine und gehört zu den Top 10 in Europa.

18.10.2024

EuroTier: Informationsveranstaltung der Rentenbank zum Thema Stallumbau für mehr Tierwohl Geflügel

Unter dem Motto „Stallumbau für mehr Tierwohl“ stellt die Rentenbank auf einer Informationsveranstaltung im Rahmen der Eurotier ihr Förderangebot vor. Anschließend besteht die Möglichkeit zum persönlichen Austausch.

Die Informationsveranstaltung beginnt am Donnerstag, den 14.11.2024 um 13:00 Uhr auf dem Messestand der Rentenbank in Halle 13 am Stand E25.

Begleitet von Fachexpertise im Stallbau und der Finanzierung möchte die Rentenbank eine Hilfestellung auf offene Fragen und Lösungsansätze in der Umsetzung bieten.

Zur besseren Planung bittet der Veranstalter, sich über das folgende Formular zur Informationsveranstaltung anzumelden. Bei Bedarf können Sie bei der Anmeldung eine digitale Eintrittskarte anfordern.

Link zur Anmeldung: https://www.rentenbank.de/informationsveranstaltung-eurotier

18.10.2024

Getreidekurse leicht unter Vorwochenniveau Pflanzen

Kurswirkende Impulse kommen derzeit überwiegend aus der Schwarzmeerregion. Im Fokus stehen die Entscheidung der russischen Regierung über mögliche Exporteinschränkungen und der Krieg in der Ukraine.

(AMI) An der Pariser Börse können die Weizen- und Maiskurse das Vorwochenniveau nicht halten. Am 16.10.2024 schloss der Fronttermin für Weizen auf 227,75 EUR/t und gab damit auf Wochensicht um 1 EUR/t nach. Folgekontrakte geben um bis zu 2 EUR/t nach, während Kontrakte der Ernte 25 um bis zu 4 EUR/t verloren.

Bei Mais zeigt sich ein ähnliches Bild. Der Fronttermin November 24 verfehlt mit jüngst 212 EUR/t das Vorwochenniveau um 1,25 EUR/t und rutscht auf den niedrigsten Stand seit Ende September 24. Folgetermine büßen bis zu 2,50 EUR/t ein, Termine der Ernte 25 bis zu 1,50 EUR/t.

Für Unterstützung sorgte die anhaltenden Angriffe Russlands auf ukrainische Häfen und die damit verbundenen stetig steigenden Versicherungskosten für den Schiffstransfer durch das Schwarze Meer. Die Spekulationen um erneute Unterbrechungen der ukrainischen Exporte nehmen zu.

Ende der Vorwoche sorgte die Aussicht auf mögliche Exportbeschränkungen Russlands für Kursbefestigung. Bereits in den Wochen zuvor hat die Trockenheit im Land die Kurse befestigt. Damit war insbesondere die Spekulation um eine deutlich kleinere Anbaufläche und infolgedessen kleinere Weizenernte 2025 spekuliert worden. Auch dürften mit dieser Aussicht die Läger in Russland durch den Export nicht so stark geleert werden. Die in den Fokus gerutschte Exportbeschränkung bestätigt dies. Meldungen, dass Russland seine Ausfuhren nun drosseln könnte, verhalfen den Kursen kurzzeitig zu Aufschwung.

Diese Spekulationsbasis hielt aber nicht lange, hinsichtlich der Exportbeschränkung wurde bislang keine Entscheidung getroffen wurde und auch nicht in Aussicht gestellt. Gleichzeitig ist in den Anbaugebieten Russlands und der Ukraine Regen vorhergesagt, der die Aussaat- und Vegetationsbedingungen verbessern dürfte. Der angekündigte Regen trifft aber auch Westeuropa, wo er überhaupt nicht gebraucht wird. Die Maisernte und die Aussaat der Winterungen dürften damit weiterhin behindert werden. Diese Aussicht konnte bislang keine Kurswirkung erzielen.

18.10.2024

Uneinheitliche Entwicklung am Deutschen Getreidemarkt Pflanzen

Durch den leichten Rückgang der Terminkurse und das deutliche Absacken der Großhandelspreise hat sich das Handelsinteresse auf Großhandelsstufe spürbar beruhigt. Demgegenüber konnten die erneut leicht steigenden Erzeugerpreise noch Ware aus den Lägern und Vorkontraktinteresse hervorrufen.

(AMI) Zwar haben sich die Pariser Weizennotierungen am 16.10.24 wieder etwas gefangen, dennoch lag der Schlusskurs im Wochenvergleich mit 227,75 EUR/t rund ein Euro niedriger. Die Großhandelspreise haben teils weitaus mehr nachgegeben, demgegenüber verzeichnen die Erzeugerpreise zumeist ein Plus. Und das hat für Bewegung gesorgt. So wurde in den zurückliegenden Tagen Mahlweizen aus Erzeugerhand verkauft und vereinzelt erneut Kontrakten ex Ernte 25 abgeschlossen, auch wenn dafür weniger bewilligt wird als für prompte Ware. Aber im Vergleich zur 41. KW ist es bereits deutlich ruhiger geworden und mit den sich wohl auch auf Erzeugerebene durchsetzenden niedrigeren Preisen dürfte die Verkaufsbereitschaft erst einmal wieder erlahmt sein. Der Erfassungshandel hat noch Partien aufgenommen, konzentriert sich aber zum einen auf die laufende Körnermaisernte, zum anderen auf Liefertermine ab Januar 25. Für diese herrscht auch bei den Mühlen das größere Interesse, obwohl mit den zuletzt sinkenden Terminkursen, erst einmal abgewartet wird, ob die Preise nicht noch weiter fallen. Und mit den angekündigten Regenfällen in den ukrainischen und russischen Anbaugebieten werden die Befürchtungen um schrumpfende Anbauflächen und limitiertes Angebot 2025/26 deutlich gemindert.

Frei Landlager legt Brotweizen im Wochenvergleich am 15.10.24 um gut 2 auf 201,25 (180-216) EUR/t zu, Qualitätsweizen um 1,50 auf 223 (200-237) EUR/t. Damit hat sich der Qualitätsaufschlag erneut verringert. Brotroggen verteuerte sich um gut 2 auf 165,40 (150-180) EUR/t. Braugerste tendiert demgegenüber anhaltend schwach und verlor deutliche 4,50 auf 222 (195-244) EUR/t.

Partien der Ernte 25 werden vereinzelt noch vertraglich gebunden, aber die Aufwärtsbewegung der Preise war in der 42. KW für die meisten Produkte bereits vorüber. Vereinzelt werden noch belastbare Preise aus Ostdeutschland gemeldet. In Mecklenburg-Vorpommern werden im Streckengeschäft für Brotweizen mit 209 EUR/t knappt 1 EUR/t mehr genannt als in der Vorwoche, Qualitätsweizen wird mit 226 EUR/t stabil bewertet. Brotroggen legt dort um 0,60 EUR/t auf 167,75 EUR/t zu.

18.10.2024

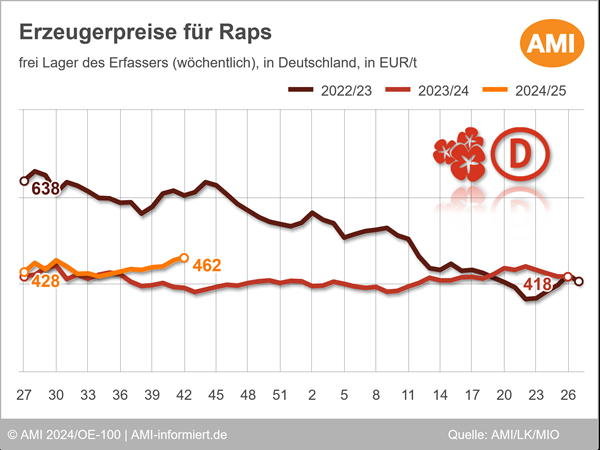

Rapspreis klettert weiter Pflanzen

Sowohl auf Erzeuger- als auch auf Großhandelsebene klettert der Rapspreis weiter. Mit den Preissteigerungen kann sich auch die Abgabebereitschaft der Erzeuger regional beleben.

(AMI) Ging es zum Ende der 41. KW noch nahezu durchweg aufwärts, konnten die Rapsnotierungen an der Pariser Börse ihr Niveau zum Wochenstart jedoch nicht halten. Allein binnen zweier Handelstage büßte der Kurs rund 8 EUR/t ein. Dennoch schloss der Fronttermin November am 16.10.2024 bei 496 EUR/t und damit auf dem Niveau der Vorwoche. Unterstützung bot dabei auch weiterhin der schwache Eurokurs, während rückläufige US-Sojanotierungen den EU-Raps zum Wochenstart unter Druck setzten.

Mit der positiven Tendenz in Paris werden auch die Offerten auf Großhandelsstufe angehoben. Franko Niederrhein sind bei angehobener Prämie (+2) mit 501 EUR/t zur Lieferung ab November rund 8 EUR/t mehr möglich als noch in der Woche zuvor. Ein anderes Bild zeigt sich franko Hamburg. Hier bleibt das Aufgeld unverändert, sodass sich auf Wochensicht für Raps zur Lieferung ab Dezember ein Anstieg von 6 auf 496 EUR/t ergibt. Dabei bleibt es auch weiterhin ruhig. Vereinzelt wird Importware aus Australien besprochen, nennenswerte Umsätze kommen bislang allerdings noch nicht zustande. Ohnehin bleibt abzuwarten, wieviel Raps hier letztlich von den Feldern geholt wird. Ware aus der Schwarzmeerregion wird indes kaum noch diskutiert. Lediglich bestehende Kontrakte werden bedient.

Auch auf Erzeugerstufe geht es aufwärts. Im Bundesdurchschnitt klettern die Forderungen mit 462,50 EUR/t sogar wieder über die Linie von 460 EUR/t. Ein Plus von 7,70 EUR/t im Vergleich zur Vorwoche. Zum Vorjahreszeitpunkt erhielten Erzeuger mit 392 EUR/t noch deutlich weniger. Damit baut der Rapspreis seinen Höchstwert weiter aus. Die Preisspitzen werden regional zur Vermarktung genutzt. Noch bleibt neben den Feldarbeiten allerdings wenig Zeit für den Verkauf. Auch die neue Ernte wird gebietsweise besprochen. Hier sind mit 445 (419-475) EUR/t rund 3,10 EUR/t mehr im Gespräch als noch in der Vorwoche.

Die Rapsfeldbestände weisen einen üblichen Entwicklungsstand auf. Gebietsweise kamen die ersten Frostnächte sehr gelegen, um das Wachstum etwas auszubremsen. Im Südosten des Landes wird zum Teil jedoch von Staunässe und Schädlingsbefall berichtet. Mitunter wird über Umbruch nachgedacht.

18.10.2024

Zwiebelnachfrage ebbt ab Pflanzen

Der Zwiebelabsatz schwächte sich nach der regen Nachfrage der Vorwochen etwas ab. Die Preise bleiben trotzdem bislang fest.

(AMI) Nachdem die Nachfrage in den vergangenen Wochen, vor allem werbebedingt, rege war, wird in dieser Woche über einen etwas ruhigeren Absatz berichtet. Dies dürfte auch an der Dichte der Aktionen im LEH liegen. Nachdem Anfang Oktober (40. KW) mit 30 Angebotsaktionen der bisherige Jahreshöchstwert an Werbeanstößen mit Zwiebeln im LEH erreicht wurde, sank die Werbeintensität in der laufenden 42. Woche auf 15 Aktionen.

Je nach Region haben sich die Preise in dieser Woche minimal verfestigt. So werden für gelbe, sortierte Zwiebeln im Durchschnitt Preise zwischen 18,00 und 21,00 EUR/dt in Bigbags ab Station genannt. Große Kaliber sind weiterhin gefragt, sodass auch hier höhere Preise erzielt werden können. Der Bedarf an roten Zwiebeln ist hoch. Die Preise sind im oberen Spannenbereich leicht gestiegen.

18.10.2024

Regionaler Marktkommentar Pflanzen

Am heimischen Getreidemarkt sorgten steigende Erzeugerpreise in der vergangenen Woche für eine spürbare Belebung. Sowohl prompte Lieferungen als auch Kontrakte ex Ernte 2025 wurden wieder etwas lebhafter gehandelt. Zu Beginn der aktuellen Woche drehten die Vorzeichen an der Terminbörse allerdings wieder ins Minus, was den gegenteiligen Effekt zufolge hatte. Mittlerweile haben sich die Kurse jedoch wieder erholt. Zuletzt wurde für niedersächsischen B-Weizen ab Hof durchschnittlich 214,5 EUR/t genannt. Die volatile Stimmung an den internationalen Märkten begründet sich einerseits in dem aktuellen WASDE-Bericht, in welchem die globale Produktion und Nachfrage um ca. 2 Mio. t nach unten korrigiert wurden. Andererseits wird eine Erhöhung der Exporte aus der Schwarzmeerregion erwartet. Die aus der EU exportierte Menge wird hingegen um weitere 1,5 Mio. t geringer sein und aktuell noch auf 30 Mio. t geschätzt. Für Raps konnten zuletzt weiter steigende Erzeugerpreise erzielt werden. Einzelne Partien wurden in der vergangenen Woche bereits für über 480 EUR/t gehandelt. Jedoch herrscht auch am Ölsaatenmarkt derzeit Unsicherheit darüber, wohin die Reise geht, da ein global sehr reichliches Soja-Angebot Druck ausübt. Auf die Euronext-Notierungen hatte dies zuletzt noch keinen großen Einfluss. Auch wenn der Kurs in Paris zu Beginn der Woche leicht nachgab, setzte sich mittlerweile wieder eine feste Tendenz durch. Bei den Kartoffeln wurden die Rodearbeiten zuletzt nur von wenigen Niederschlägen gebremst und konnten somit zügig vorangetrieben werden. Alles was lagerfest ist, wird aktuell auch zügig eingelagert. Ware, bei der beispielsweise Wurmfraß für Qualitätseinbußen sorgt, muss allerdings direkt vermarktet werden. Hier müssen dann entsprechende Zugeständnisse bei den Preisen gemacht werden. Insgesamt konnten sich die Preise allerdings etwa auf Vorwochenniveau halten. Der Absatz wird unterdessen als ruhig und stetig beschrieben.