Die niedersächsischen Getreidemärkte bleiben dem Wetter entsprechend weiter unterkühlt. Bei Landwirten mit noch bestehenden Lagerbeständen breiten sich Sorgen um die Preisentwicklung aus. Aktuell werden hin und wieder Teilmengen verkauft, um sich zukünftigen Entwicklungen nicht vollends ausgeliefert zu sehen. Der anhaltende Druck durch die internationalen Märkte könnte dazu führen, dass sich die schwache Tendenz am hiesigen Getreidemarkt fortsetzt. Als Gründe dafür sind die unerwartet große Ernte in Australien und Indien sowie die Ausweitung der Weizenanbaufläche in den USA zu nennen. Es gibt allerdings auch Faktoren, welche für eine Belebung bis zur nächsten Ernte sorgen könnten. Zu beobachten sind dabei mögliche Auswinterungsschäden in Russland und den USA, Auswirkungen der Dürre in Südamerika und die kommende Ernte in der Ukraine, welche unter den anhaltenden Kriegsbedingungen leiden könnte. Eine Prognose zur Getreidemarktentwicklung gleicht aktuell entsprechend einem Blick in die Glaskugel. Auch der Handel mit Kartoffeln bleibt weiter ruhig, aber stetig. Die Preise pendeln sich auf Vorwochenniveau ein, wobei hohe Notierungen nur bei Topqualitäten erreicht werden. Insgesamt scheint die Qualität aber weniger gut zu sein. Als Gründe dafür werden Silberschorf oder Wurmfraß genannt. Die Kaufbereitschaft der Verbraucher beschränkt sich weiterhin hauptsächlich auf günstige Angebote, was kostenintensivere Gebinde zu Ladenhütern werden lässt. Bei Sojabohnen kann hingegen ein positiver Trend beobachtet werden. Ausschlaggebend dafür ist eine unerwartet niedrige Produktion in den USA und eine schwache Ernte in Argentinien. Der Rapspreis hat die 600-Euro-Marke zuletzt jedoch nicht erneut erreichen können. Frei Erfasser wurden zuletzt 545 EUR/t genannt.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

20.01.2023

20.01.2023

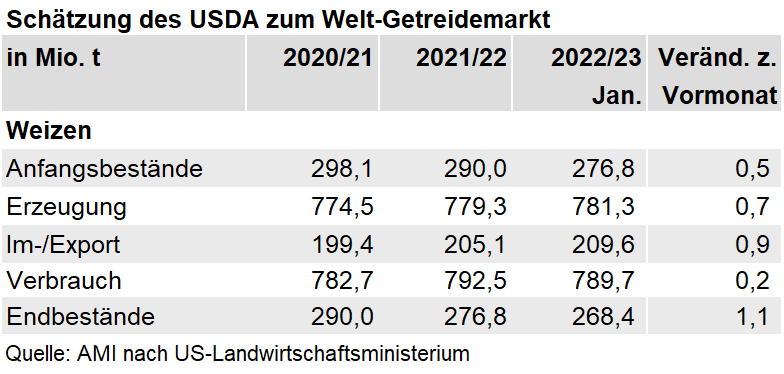

Marktprognose: Weizenerzeugung in 2023 niedriger als der Verbrauch Pflanzen

(AMI / DBV) USDA veröffentlicht ihren ersten Monats-Versorgungsbericht des Jahres 2023.

Das US-Landwirtschaftsministerium (USDA) avisiert für das Wirtschaftsjahr 2022/23 die weltweite Weizenerzeugung auf 781,3 Mio. t. Damit hebt das Ministerium seine Vormonatsprognose an. Grund für die Korrektur nach oben sind insbesondere die voraussichtlich größeren Ernten in der Ukraine mit 25,2 Mio. t und Australien mit 38,1 Mio. t (nach Angaben des Internationalen Getreiderates IGC). Damit würde in der Ukraine allerdings immer noch knapp ein Viertel weniger Weizen eingefahren werden als in dem Rekordjahr 2021/22. Obwohl es in und um die großen Kriegsgebiete noch nicht abgeerntete Areale gab, dürfte ein größerer Anteil der Ernte 2022/23 in den östlichen Gebieten eingebracht werden als zuvor erwartet.

Im laufenden Wirtschaftsjahr dürften nach Angaben sowohl des USDA als auch des IGC rund 789 Mio. t an Weizen verbraucht werden. Das wären 5 Mio. t mehr als noch im November 22 erwartet und im vorangegangenen Jahr verbraucht wurden. Hierbei basiert das Plus vor allem auf eine Revision für die Ukraine mit einem Plus von 4,2 auf 12,7 Mio. t. Auch Argentinien dürfte mit 5,9 Mio. t rund 0,4 Mio. t mehr verbrauchen als noch im Ende 2022 erwartet.

Zum Ende der Saison 2022/23 dürften sich die weltweiten Endbestände an Weizen nach Angaben des USDA auf rund 268,4 Mio. t belaufen, 1 Mio. t mehr als im Dezember erwartet, allerdings 8,4 Mio. t weniger als im vorangegangenen Wirtschaftsjahr. Das Plus zur Vormonatsprognose beruht insbesondere auf den voraussichtlich umfangreicheren Vorräten in der EU mit einem Anstieg um 0,9 auf 11,3 Mio. t, der Ukraine um 0,5 auf 4,7 Mio. t und Indien um 0,3 auf 12,6 Mio. t. Diese größeren Bestände dürften die voraussichtlich kleineren Vorräte in China von 144,1 (-0,3) Mio. t und dem Iran 5,1 (-0,5) Mio. t mehr als ausgleichen.

Der Welthandel an Weizen wird nach Angaben des USDA mit einem Volumen von 209,6 Mio. t auf einem Allzeithoch gesehen. Verglichen mit der Vormonatsprognose wären das 0,8 Mio. t mehr. Im vorangegangenen Wirtschaftsjahr kamen 205,1 Mio. t zusammen, was 4,5 Mio. t weniger Handelsvolumen entspricht. Insbesondere für die Ukraine mit 13 Mio. t und die EU mit 36,5 Mio. t erwartet das Ministerium umfangreichere Ausfuhren um jeweils 0,5 Mio. t.

20.01.2023

Kartoffelmarkt: Exporte laufen an Pflanzen

(AMI) Verarbeitungsrohstoff aus Deutschland findet Interesse im Benelux-Raum, Speisekartoffeln wieder mehr in Osteuropa. Dort sind die Bezugsquellen für die Vermarkter dieses Jahr eher rar, sodass Frühkartoffeln zeitig ins Spiel kommen.

Bei Speisekartoffeln ist es noch ruhig am Markt. Es werden Kartoffeln in Keimstimmung aus Flächenlagern zügig ausgelagert und an einem eher verhaltenen Absatzmarkt im Inland platziert. Vor dem Jahreswechsel waren die Erwartungen in Bezug auf Lageraufschläge für Kistenkühlkartoffeln Ende Januar höher als jetzt. Das könnte aber auch nur ein vorübergehendes Phänomen sein. Nun glaubt mancher an eine zumindest leichte Erhöhung im Februar. Hilfreich könnte dabei das diese Woche wieder anziehende Exportgeschäft mit Ost- und Südosteuropa sein.

An den Exportmärkten für deutsche Speisekartoffeln kann man kaum auf die sonst üblichen Versorger zurückgreifen. Innerhalb Deutschlands wäre das normalerweise Bayern, wo es aber kaum noch etwas gibt. Dann gäbe es Österreich, wo die Ernte aber ebenfalls klein war und sich die Vorräte auch wegen hoher Absortierungen weiterhin sehr flott räumen. Der Export wird dabei kaum bedient. Eine große Quelle ist ansonsten auch Frankreich. Von dort traf aber ebenfalls erntebedingt bisher weniger im Osten ein. Berichten zu Folge hat sich das Handelsvolumen diese Woche noch einmal weiter vermindert. So werden wohl einige Kunden im Südosten und Osten der EU auch auf Frühkartoffeln aus Ägypten zurückgreifen müssen. Der Versand startet bereits in diesen Tagen und es wird von Lieferanten von einer guten Nachfrage nach Spunta und Co bis hinunter nach Griechenland berichtet. Die Preise dürften allerdings mit rund 65,00 EUR/dt vergleichsweise hoch sein.

Frittenkartoffeln werden immer teurer

Langsam, aber ziemlich sicher nähert sich der April-Kontrakt für Frittenrohstoff der Marke von 30,00 EUR/dt. Er wird von einem sehr festen Kassamarkt im Benelux-Raum unterstützt, wobei die Impulse vor allem aus Belgien kommen. Dort legten die Preise für Fontane und Co erneut zu und anderswo wird man diesem Beispiel in den nächsten Tagen folgen. So in Deutschland: Die Reka stellte zum Wochenausklang für Fontane und Agria 27,00 EUR/dt fest (+1,00 bzw. +0,50 EUR/dt). Für Innovator blieb es bei unveränderten 28,50 EUR/dt.

20.01.2023

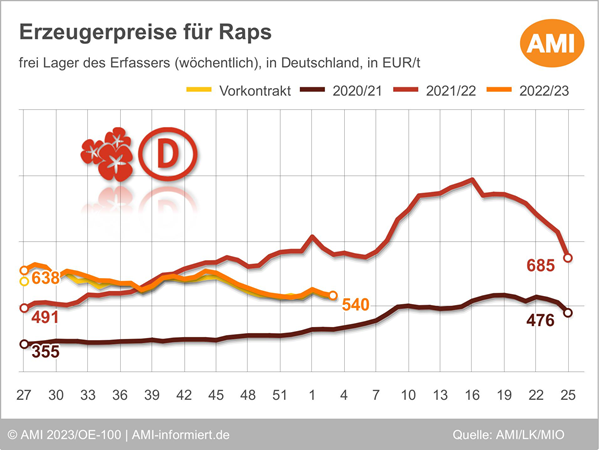

Anhaltende Abwärtstendenz am Rapsmarkt Pflanzen

(AMI) Im Zuge rückläufiger Terminmarktnotierungen bewegen sich die Kassapreise für Raps weiter nach unten.

Auch in der laufenden Handelswoche setzen die Rapskurse an der Pariser Börse ihre Abwärtsbewegung weiter fort. So verlor der Fronttermin Februar zuletzt binnen drei Börsentagen 12,75 EUR/t und schloss am 17.01.2023 mit 556,25 EUR/t auf dem tiefsten Stand seit dem 20.12.2022. Auch der Folgetermin Mai 23 tendierte schwächer und schloss mit 560 rund 8,25 EUR/t unter dem Niveau der Vorwoche. Auslöser für den Kursrückgang war neben dem festen Eurokurs auch die zunehmende Konkurrenz aus Osteuropa, Australien und Kanada. Auch die voranschreitende Sojaernte Brasiliens übte Druck aus. Brasilien dürfte 2022/23 eine Rekordernte einfahren, was das Ölsaatenangebot am Weltmarkt voraussichtlich deutlich vergrößert.

Angesichts der Abwärtskorrekturen an der Pariser Börse wurden auch die Gebote auf Großhandelsstufe zurückgenommen. So sind franko Niederrhein am 18.01.2023 bis zu 572 EUR/t für prompte Partien möglich, 4 EUR/t weniger als noch in der Woche zuvor. Für Partien franko Hamburg zur Lieferung ab Januar werden mit 551 rund 5 EUR/t weniger verlangt.

Auch auf Erzeugerstufe wurden die Gebote für Raps der Ernte 22 nach unten korrigiert. So werden aktuell im Bundesdurchschnitt 540,40 EUR/t genannt, was einem Rückgang von 7,50 EUR/t gegenüber Vorwoche entspricht. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 510 bis 580 EUR/t. Auch die Vorkontraktpreise der Ernte 23 wurden um 3,60 auf 538,20 (515-555) EUR/t zurückgenommen. Der anhaltende Preisrückgang am Kassamarkt verunsichert die Erzeuger. Vereinzelt werden kleinere Verkäufe getätigt, viele Offerten bleiben allerdings ohne Umsatz. Käufer verweisen auf ihre gute Deckung und agieren angesichts der erneuten Preisrücknahmen zurückhalten. Ex Ernte 23 besteht zwar regional Interesse an Vorkontrakten, Abschlüsse kommen jedoch eher selten zustande. Hinsichtlich der Feldbestände schwindet die Sorge um Auswinterung, auch wenn es aktuell wieder kälter wird. Aber nach der frühlingshaften Witterung in den zurückliegenden 5 Wochen kehren nun Frost, zumeist gepaart mit Schnee zurück.

Sojabohnen bleiben preisstabil und profitieren von den festeren Kursen in Übersee. Während in Hessen und Südbaden unverändert zur Vorwoche jeweils 515 und 510 EUR/t genannt werden, wurden die Gebote aus Bayern um gut 1 auf 520 EUR/t frei Erfasserlager angehoben.

EU-Rapsimporte deutlich über Vorjahr

Nach Angaben der EU-Kommission wurden seit Wirtschaftsjahresbeginn 2,5 Mio. t aus der Ukraine in die EU-27 geliefert, das ist sind 56 % mehr als noch im Vorjahr. Auch die Lieferungen aus Australien haben deutlich zugenommen, so kam von dort mit 1,4 Mio. t mehr als das doppelte der Vorjahresmenge. Kanada lieferte demgegenüber rund 62 % weniger als noch im gleichen Zeitraum 2021/22. So erhielt die EU-27 vom 01.07.2022 bis zum 15.01.2023 insgesamt 4,2 Mio. t Drittlandraps und damit 45 % mehr als im Vorjahreszeitraum.

Dieser Trend zeichnet sich für Deutsche Drittlandimporte indes nicht ab. Brüssel weist Lizenzen in Höhe von knapp 494.000 t Raps für den genannten Zeitraum aus, das sind 13 % weniger als im Vorjahreszeitraum.

20.01.2023

Maisimporte innerhalb eines Jahres verzwölffacht Pflanzen

(AMI) Ein umfangreiches Angebot an Futtergetreide bei gleichzeitig verhaltener Nachfrage lässt Preisen keinen Spielraum nach oben.

Genau wie am Weizenmarkt belasten die immensen Lieferungen aus der Ukraine die deutschen Inlandspreise. Trotz der kleineren Ernte in Deutschland können sich die lange Zeit vergleichsweise hohen Forderungen nicht mehr halten. Die Erzeugerpreise sind in der 3. KW 2023 um 5 auf 278 (235-304) EUR/t abgerutscht und damit ebenfalls auf ein Niveau wie Ende Februar 22 vor dem Ukraine-Krieg. Sollte der Druck der Importe nachlassen, könnten die Preise wieder steigen, aber das zeichnet sich momentan nicht ab. Auch weil sich im exportstarken Brasilien eine Rekordernte anbahnt. Außerdem mangelt es an zugkräftiger Nachfrage. Mischfutterhersteller ordern sehr verhalten und auch die überregionalen Lieferungen in Richtung Beneluxstaaten stockt.

Von Anfang Juli bis Mitte Januar 2022/23 hat Deutschland aus Drittländern rund 309.000 t Mais erhalten, so die EU-Kommission. Im Vorjahreszeitraum waren es gerade einmal 26.000 t. Allein aus der Ukraine kamen direkt nach Deutschland 189.050 t und somit fünfmal mehr als im Vorjahreszeitraum.

Gerste und Futterweizen werden ebenfalls kaum umgesetzt. Bei rückläufigen Preisen zeigt sich auch für diese Produkte die und entgegengesetzten Hoffnungen der Marktteilnehmer. Auch wenn für Futterweizen und -gerste die Konkurrenz aus der Schwarzmeerregion nicht so drückend sind, belasten doch die schwachen Kurse von Brotweizen und Mais. Am 17.01.23 wurden der AMI mit 265 (235-303) EUR/t gegenüber Vorwochenlinie rund 8 EUR/t niedrigere Futterweizenpreise gemeldet. Gerste verlor ebenfalls 8 auf 239 (204-275) EUR/t. Triticale vergünstigte sich nur um 3 auf 254 (228-298) EUR/t zu.

18.01.2023

Verbände-Erklärung „Tierhaltungsstandort Deutschland umbauen statt abbauen“ Geflügel

Der Umbau der Tierhaltung ist gesellschaftlich, wirtschaftlich und ökologisch eine zentrale Herausforderung für die Agrar- und Ernährungswirtschaft. Hierzu wurde mit den Vorschlägen der sog. Borchert-Kommission in 2020 ein umfassendes Gesamtkonzept vorgelegt. Die Verbände DBV, DRV, ISN und ZDG unterstützen in der gemeinsamen Position „Tierhaltungsstandort Deutschland umbauen statt abbauen“ weiterhin die Vorschläge der Borchert-Kommission. Sie fordern Bundeslandwirtschaftsminister Cem Özdemir und die Regierungskoalition nachdrücklich auf, alle notwendigen Regelungen so zu gestalten, dass sie einen echten Umbau der Tierhaltung in Richtung mehr Tierwohl in Gang setzen und nicht den Abbau der Tierhaltung in Deutschland vorantreiben. Die gemeinsame Verbändeposition finden Sie unter https://www.bauernverband.de/presse-medien/pressemitteilungen/pressemitteilung/tierhaltungsstandort-deutschland-umbauen-statt-abbauen

18.01.2023

Diskrepanz von Fleisch- und Schlachtschweinemarkt Schwein

(AMI) Am deutschen Schweinemarkt gehen die Geschäfte mit Schlachttieren und Fleisch aktuell weit auseinander. Einerseits ist das Angebot an Schweinen klein und lässt sich mehrheitlich ohne Probleme vermarkten. Nur vereinzelt wird von kleineren Überhängen berichtet. Entsprechend halten die Mäster eine stabile Preisfindung für angemessen. Andererseits stockt der Fleischhandel; in den vergangenen Wochen gingen die Teilstückpreise häufig zurück. Zudem kam es in vielen europäischen Ländern zu Abschlägen beim Schweinepreis, was die Konkurrenzfähigkeit für deutsche Ware einschränkt. Eine Belebung der Geschäfte wird, zumindest kurzfristig, nicht erwartet.

18.01.2023

Schweinebestand in Deutschland schrumpft weiter Schwein

Laut Destatis wurden zum Stichtag 3. November 2022 in Deutschland 21,3 Mio. Schweine gehalten. Damit sank der Schweinebestand auf einen neuen Tiefstwert. Mit nunmehr 16 900 Schweinebetrieben sank deren Zahl im Vergleich zu November 2021 um 10,1 % (-1 900 Betriebe). Der 10-Jahresvergleich zeigt deutlich die abnehmenden Tendenzen: Die Zahl der Schweine sank seit 2012 um 24,7 % (7,0 Mio. Tiere), während die Zahl der Betriebe um 43,3 % (12 900 Betriebe) abnahm. In diesem Zeitraum erhöhte sich der durchschnittliche Schweinebestand von 949 auf 1 259 Schweine je Betrieb.

18.01.2023

Antibiotikaminimierungskonzept: Neue Bestandsuntergrenzen beachten! Geflügel

Am 07. Januar 2023 ist die „Verordnung zur Anpassung von Rechtsverordnungen an das Tierarzneimittelrecht vom 02.01.2023“ in Kraft getreten. In Artikel 1 (Verordnung über die Verwendung antibiotisch wirksamer Arzneimittel) sind die Ausnahmen von den Mitteilungspflichten nach § 55 des Tierarzneimittelgesetzes im Rahmen des nationalen Antibiotikaminimierungskonzepts geregelt. Mitteilungspflichtig sind nur Tierhaltungsbetriebe, die bezogen auf folgende Nutzungsarten im Erfassungshalbjahr durchschnittlich mehr als die jeweils angegebene Tierzahl (sogenannte Bestandsuntergrenze) gehalten haben:

Mehr als

- 25 Rinder, die der Milcherzeugung dienen, ab der ersten Abkalbung,

- 25 nicht auf dem Tierhaltungsbetrieb geborene Kälber ab der Einstallung im aufnehmenden Betrieb bis zu einem Alter von 12 Monaten,

- 250 Ferkel ab dem Zeitpunkt, ab dem das jeweilige Tier vom Muttertier abgesetzt wird bis zum Erreichen eines Gewichts von 30 kg,

- 250 zur Mast bestimmte Schweine ab einem Gewicht von mehr als 30 kg,

- 85 zur Zucht gehaltene Sauen und Eber ab der Einstallung zur Ferkelerzeugung,

- 10 000 zur Gewinnung von Fleisch bestimmte Hühner ab dem Zeitpunkt des Schlüpfens des jeweiligen Tieres,

- 4 000 zur Gewinnung von Konsumeiern bestimmte Hühner ab der Aufstallung im Legebetrieb,

- 1 000 zur Gewinnung von Konsumeiern bestimmte Hühner ab dem Zeitpunkt des Schlüpfens des jeweiligen Tieres bis zu seiner Aufstallung im Legebetrieb,

- 1 000 zur Gewinnung von Fleisch bestimmte Puten ab dem Zeitpunkt des Schlüpfens des jeweiligen Tieres, gehalten werden.